投資信託は難しい用語が多くて意味がよく分からない…

確かに専門用語が多いよね。

知っておいたほうがいい用語と注意点について説明するね!

用語と注意点

買付手数料

投資信託を購入する際に、証券会社に支払う手数料のことです。

買付手数料がなし(無料)のことを『ノーロード』と言います。

買付手数料は、『ノーロード』を基本としてください。

1%でもあれば高い!という感覚を持ちましょう。

信託報酬

投資信託を保有している期間中に継続的に発生する手数料です。

オルカンであれば、0.05775%/年と年表記されていますが、実際は日割りして純資産総額から引かれています。

信託報酬は0.1%以下を基本としてください。

アクティブ運用は信託報酬が、1%を超えるものも多いです。

投資の世界は不確実で、必ず利益がでるわけではありません。

しかし、手数料は100%取られるため、手数料は極力低いものを選んでください。

三菱UFJに限らず、MSCI ACWI指数に連動することを目指したファンドは、いくつもあります。

同じベンチマーク(目標指数)ならリターンも同じになるはずです。

そのため、手数料が安いほうが将来的に利益が多く残せます。

手数料が高い=素晴らしい成績を上げてくれる ワケではないのです。

《例》

・A社のファンド:ベンチマーク(MSCI ACWI)、信託報酬2%

・B社のファンド:ベンチマーク(MSCI ACWI)、信託報酬0.1%

・MSCI ACWIの期待リターンは年率約5%〜8%

もし、期待リターン通りのリターンが得られたとしても。

A社は信託報酬を差し引くと、約3%〜6%のリターンに落ちてしまいます。

B社は信託報酬を差し引くと、約4.9%〜7.9%になり、Aファンドとリターンに差が出ます。

この場合、B社のファンドを買ったほうが良いということになります。

この差が長期間続くと、とても大きな差になるため、微々たる手数料の差でもシビアになりましょう。

信託財産留保額

投資信託を途中で解約(換金)する際に、投資家が負担する手数料のことです。

投資家が解約(換金)することで、売却にかかる様々な手数料を残った投資家が負担することになります。

そうなると基準価額が下がってしまうため、公平性を保つために解約者に負担してもらう仕組みになっています。

信託財産留保額は、運用会社や販売会社の収益にはならず、投資信託内に残るお金になります。

最近の信託財産留保額は、なし(無料)が多いです。

解約手数料

投資信託を解約(換金)する際に、運用会社に投資家が支払う手数料のことです。

最近は解約手数料が、なし(無料)が多いです。

『信託財産留保額』と『解約手数料』は別物ですので、気をつけましょう。

償還日

その投資信託が、運用を終了する日のことです。

償還日まで保有していた場合、強制的に投資家に払い戻されます。

これから長期投資を行う前提であれば、償還日は『無期限』のものを選んでください。

償還優遇の適応

投資信託が償還された際に、投資家に提供される特典制度のことです。

償還された投資信託の償還金を使って、新たな投資信託を購入する場合に適応されます。

償還金の範囲で新規購入する際に、販売手数料が無料や割引になったりします。

特に深く注意しなければいけない項目ではありません。

設定日

その投資信託が販売された日と覚えておいてください。

約定日

投資信託の取引が成立する日のことです。

約定日の基準価額で取引が行われます。

投資信託の約定日は、海外資産(オルカンやS&P500)を買う場合は、『翌営業日』が約定日になります。

注文申込締切時間

一般的に『平日』の15:00までです。

15:00以降の注文は、翌営業日の15:00までの注文としてカウントされます。

土日や休場日(ファンドがお休みの日)に注文を行なっても、翌営業日の15:00までの注文としてカウントされます。

海外資産の場合、15:00までに注文を完了させても、約定するのは『翌営業日の基準価額』なので、注文した日の基準価額で買えると勘違いしないように注意してください。

受渡日

売買代金と有価証券の受渡が行われる日のことです。

画面上の数字は、約定日以降に反映されますが、実際の証券や代金は約定日+4営業日となります。

《例》オルカンを売却した場合、現金が入金されるのは、約定日+4営業日後となります。

すぐに現金化したくても、タイミングがずれることを覚えておきましょう。

分配金受取方法

年に1回決算のタイミングで分配金がでることがあります。

これを受け取るか、再投資するかを選択できます。

eMAXIS Slim オルカンやeMAXIS Slim S&P500は、受取が選択できず再投資しか行えません。

分配金は再投資することで、元本が増えて『複利効果』が得られ、効率よく資産が増えます。

『複利効果』については、別テーマで解説します。

分配金があるファンドは毎年の旅行代など、楽しみに使うこともできるため、分配金ありがダメということではありません。

効率よく将来に資産を残したい場合は、『分配金再投資』、日々の生活を良くしたい場合は『分配金あり』というイメージでいいと思います。

分配金には2種類あり、『普通分配金』と『特別分配金』があります。

『普通分配金』は投資家全員から集めたお金を運用して、得られた利益を配るものになります。

『特別分配金』は投資家全員から集めたお金を、ただ返すだけのものになります。

『特別分配金』は、『毎月分配型』などのファンドによく見られます。

『特別分配金』は利益が出ていなくても、投資家にお金を分配するため、純資産総額が下がり基準価額も下がっていく傾向が強いため、オススメしません。

『毎月分配型』のファンドで、毎月お金が入ってきて喜んでいると、実は自分のお金が返ってきているだけで、ファンド自体が儲かっていない場合があります。

徐々に分配金の額も減らされて、基準価額も下がり、売るに売れない状況になっている人も多くいます。

新NISAでは『毎月分配型』の投資信託は金融庁が除外しているため、選ぶことができないようになっています。

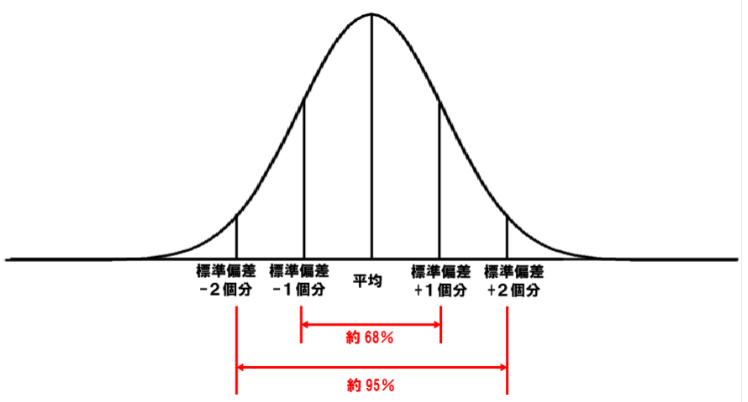

標準偏差

ボラティリティ(変動の大きさ)を表すものであり、これが投資の世界のリスク(振れ幅)と言われます。

標準偏差には『1標準偏差』と『2標準偏差』があります。

1年のリターンは『1標準偏差』の中に納まる確率が約68%、『2標準偏差』の中に納まる確率が約95%と言われています。

その商品の最大リターンと最大損失について予測を立てることができます。

行政書士中村光男事務所より引用

《例》オルカンの標準偏差は13.95で、期待リターンは約4%〜7%です。

間をとって、期待リターンを約5%と仮定します。

【プラス側】期待リターン5%+標準偏差13.95=18.95%となります。

【マイナス側】期待リターン5%-標準偏差13.95%=-8.95%となります。

『1標準偏差』の1年間のリターンは、+18.95%〜-8.95%の中に約68%の確率で納まるということです。

【プラス側】期待リターン5%+(標準偏差13.95×2)=32.9%

【マイナス側】期待リターン5%-(標準偏差13.95×2)=-22.9%

『2標準偏差』の1年間のリターンは、+32.9%〜-22.9%の中に約95%の確率で納まるということです。

つまり、100万円を投資した場合、1年間のリターンは、1,189,500円〜910,500円の中に約68%の確率で収まり、1,332,900円〜771,000円の中に約95%の確率で納まるということです。

シャープレシオ

リスクに対して、リターンが効率よく出せているかを確認する指標です。

計算式は、『リターン÷標準偏差=シャープレシオ』になります。

1以上での数値であれば、リスクに対してリターンが効率的に出せている目安になります。

同じカテゴリーの商品で比較する際に有効です。

トラッキングエラー

ベンチマーク(目標指数)とインデックスファンドの運用実績がどれだけ乖離しているかを表す指標になります。

トラッキングエラーは0に近いほどベンチマークに近い運用ができているため優秀と言われています。

まとめ

①用語の意味と注意点を理解して、投資の知識を高めましょう。

②用語や注意点を理解することで、惑わされるリスクも下げることができます。

③知識を付ければ不要な不安が減り、自信を持ってその商品を握り続けることができます。

記事を見て『投資をやってみよう!』と思った人は、まずは証券口座を開設しましょう。

カントクおすすめの証券口座は、SBI証券です‼

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

今回はここまで!

着実に知識を身に着けて、賢明な投資家に近づこう!

今後もお金に働いてもらうための知識を身につけていこう!