最近インデックスファンドの基準価額が乱高下していて、いつ投資すればいいのか分からないよ…

本来インデックスファンドはタイミングを計らずに投資する商品何だけど…

『長期でみれば、今の価格は最安値』だから、早く投資を始めることが大事だよ!

そうは言われても不安な人にオススメの投資法が『ドルコスト平均法』なんだ。

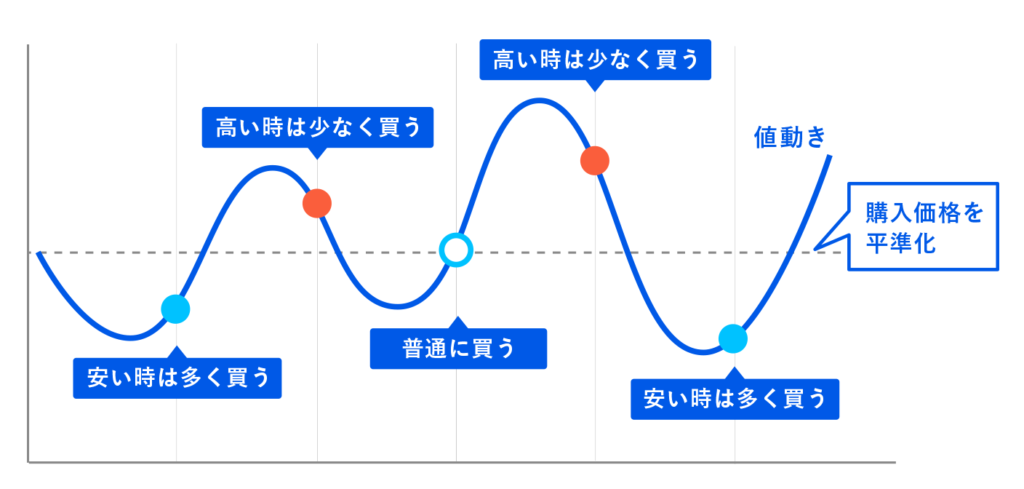

ドルコスト平均法とは

一定額を定期的に投資する方法です。

定期的に購入することで、購入価格を平準化できます。

基準価額が高いときは少ない購入ですが、安いときは多く購入できます。

ドルコスト平均法で行うのが積立投資になります。

ドルコスト平均法イメージ:THEOより引用

メリット

高値掴みのリスクを下げるとともに、下落相場では購入口数が増える。

決まった額を定期的に投入するので、相場が上がるか下がるかを考えなくていい。

機械的に購入するため、精神的ストレスが減る。

長期になれば、より平準化するため長期投資に向いている。

投資を始めた直後の暴落時に気休めになる。

デメリット

上昇相場では常に高値掴みになるため、一括投資の方が大きな利益が得られる可能性がある。

まとまった投資用の資金がある場合、ドルコスト平均法の定期的な投資では、待機する資金(働かないお金)が発生するため、相場上昇時は『機会損失』につながる可能性がある。

『機会損失』とは、ある選択をすることで、放棄される別の選択肢から得られるはずの利益のことです。

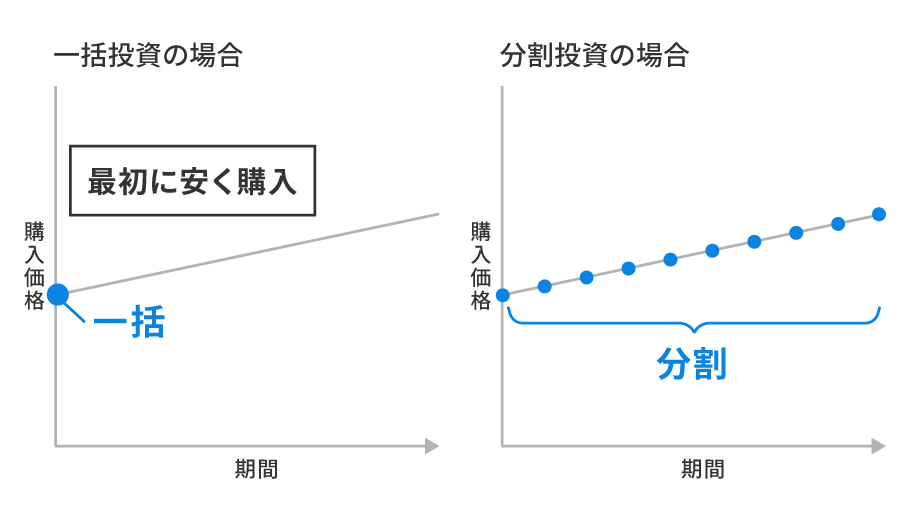

一括投資とは

投資予定の資金を一度にまとめて投資する方法です。

メリット

上昇相場では、一括投資することで安いタイミングで買うことができます。

一括投資することで、働かないお金が発生せず『機会損失』を無くすことができます。

複利の力を十分に発揮することができます。

ウェルスナビより引用

デメリット

投資直後に相場が下落すると、損失が大きくなる。

投資するタイミングでプレッシャーがかかり悩んでしまう。

まとまった投資予定のお金がなければ、そもそも一括投資を選択できない。

ドルコスト平均法と一括投資はどちらの成績がいい?

結論『一括投資』が増えやすいとされています。

そもそも株価や基準価額が明日どうなるかは、誰にも分かりません。

インデックス投資は、右肩上がりに上がりやすいため、長期で見れば今の価格が最安値と言えます。

ドルコスト平均法で100万円を1万円ずつ分割投資をしても、100万円分割投資が終われば、投資されたお金は一括投資と同じリスクを負っています。

《例》 100万円を分割投資投資だから君は30%の下落でいいけど、100万円一括投資した君は50%の下落ね!とはなりません。

そのため早く『働かないお金』を『働くお金』にしたほうが報われやすいと言われています。

えぇ〜!?一括投資の方がいいの!?

初心者にはドルコスト平均法がオススメだって言ってたのに…

一括投資は、鉄の心で投資できる上級者向けなんだ。

投資タイミングで迷ったり、投資した後に後悔してしまう人は、ドルコスト平均法がオススメ!

大事なことは『市場に生き残る』ことだよ!

まとめ

①ドルコスト平均法は投資タイミングを悩んでしまう初心者にオススメ投資法。

②一括投資は合理的に判断できる上級者向け。

③最重要は『市場に生き残る』こと。

記事を見て『投資をやってみよう!』と思った人は、まずは証券口座を開設しましょう。

カントクおすすめの証券口座は、SBI証券です‼

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

今回はここまで!

自分に合った投資スタイルを選択しよう!

今後もお金に働いてもらうための知識を身につけていこう!