インデックスファンドの分配金再投資は、『複利効果』があるってどういうこと?

『複利』を理解することは、資産形成でとても重要になってくるよ!

一緒に学んで知識を身につけよう!

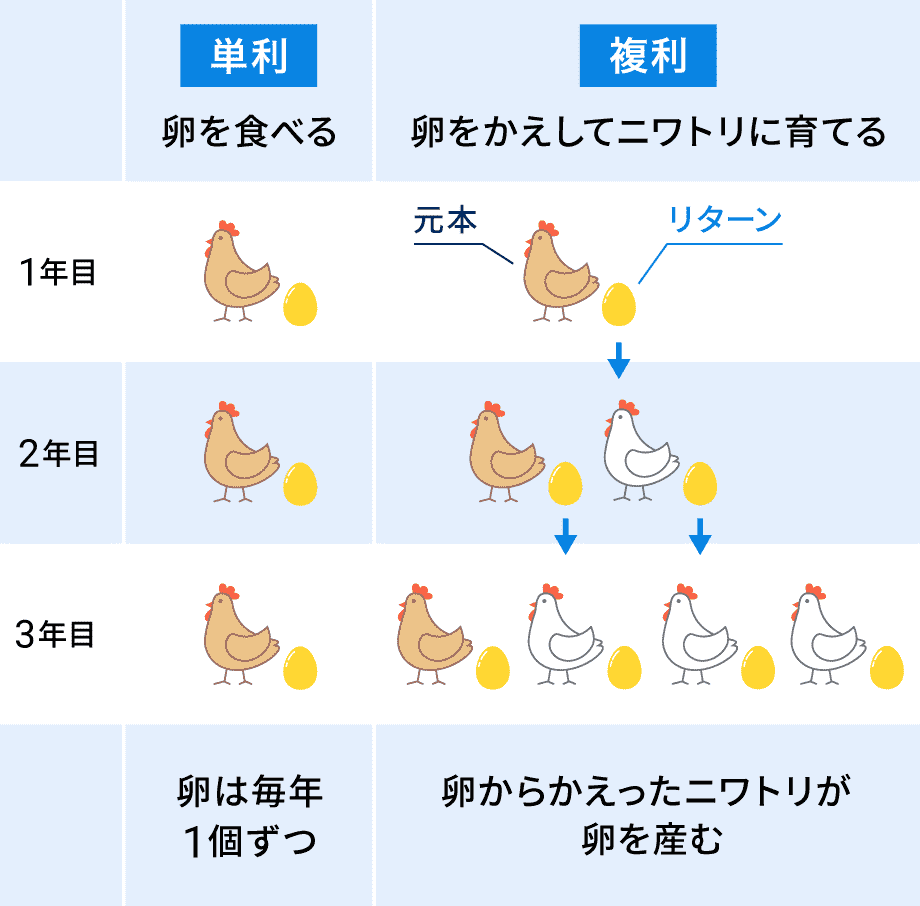

単利と複利の違い

単利と複利のザックリイメージは以下の添付資料になります。

ウェルスナビより引用

単利とは

常に元本に対してのみ利益がつきます。

計算式は『元本×利回り』です。

利益が一定で、資産は直線的に増加する。

複利とは

元本と過去の利益の合計に対して利益がつきます。

計算式は『(元本+前年利益)×利回り』です。

利益が『複利効果』により加速度的に増加し、指数関数的に成長します。

《例》

年率リターン5%の投資商品に100万円を投資して、それ以降一切の積立を停止した場合、単利と複利では資料のような差が出てきます。

三菱UFJ銀行より引用

5年間で単利は総額25万円の利益に対して、複利では27.6万円の利益になりました。

複利では『(元本+利益の合計)×利回り)』で利益が発生するため、毎年の利益が増加していきます。

長期間になればなるほど、差が大きくなっていきます。

分配金がもらえる投資では、再投資して元本に上乗せしない限り、最初の元本からしか利益が発生しないため、単利的な増え方がしません。

つまり、『複利効果』が発生しません。

自動で分配金が再投資される投資では、ファンドの純資産総額が大きくなるため、含み益として投資家に複利の恩恵があります。

時間を味方につけるべき理由

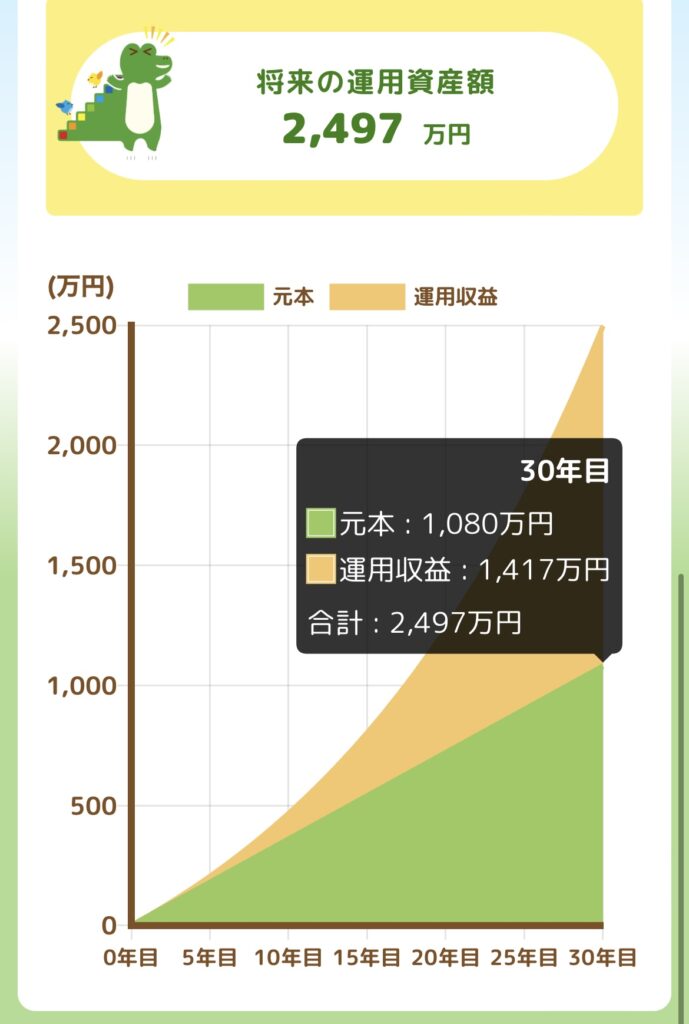

毎月3万円の積立を期待リターン5%の投資商品に30年複利運用で積立た場合は以下の資料になります。

出典元金融庁

元本1,080万円+運用収益1,417万円=2,497万円になりました。

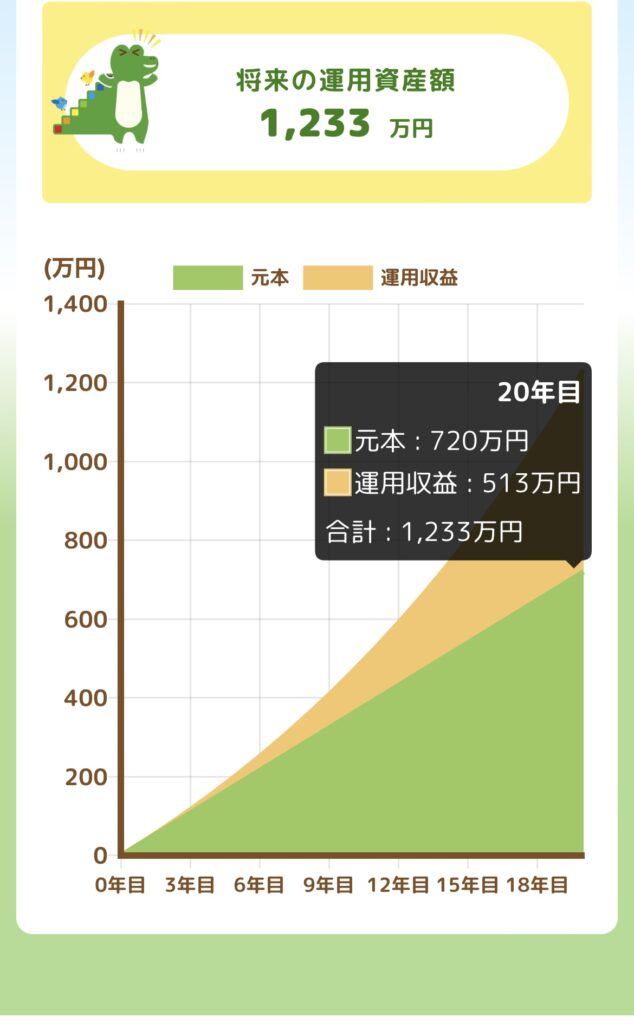

毎月3万円の積立を期待リターン5%の投資商品に20年複利運用で積立た場合は以下の資料になります。

出典元金融庁

元本720万円+運用収益513万円=1,233万円になりました。

30年積立と20年積立では、1,264万円の差にまります。

積立20年で1,264万円の差を埋めるには、毎月の積立額を6万円に増やさないといけません。

ここから分かる通り、時間を味方につければ、小さい金額でも大きく成長するということです。

『72の法則』と『100の法則』

『72の法則』

複利で運用する際に、投資した資産が2倍になるまでの年数を簡易的に算出することができます。

計算式は『72÷利回り=2倍になるまでの年数』となります。

《例》 年率リターン5%で100万円を投資した場合は『72÷5=14.4』となり。100万円が200万円になるまで14.4年かかると計算できます。

『100の法則』

単利で運用する際に、投資した資産が2倍になるまでの年数を簡易的に算出することができます。

計算式は『100÷利回り=2倍になるまでの年数』となります。

《例》 年率リターン5%で100万円を投資した場合は『100÷5=20』となり、100万円が200万円になるまで20年かかると計算できます。

複利の計算方法

今は様々なサイトでシュミレーションをすることが可能ですが、計算で出すことも可能です。

投資した額が複利運用で何年後にいくらになるかが分かります。

計算式は『投資額×(1+利回り)^運用年数』となります。

《例》 年率リターン5%で100万円を投資して、15年後では『1,000,000×(1+0.05)^15=2,078,928円』となります。

逆に将来ほしい金額を得るために、ある年数で運用した想定で、必要になる額を逆算することも可能です。

計算式は『目標額÷(1+利回り)^運用年数』となります。

《例》 将来3,000万円が目標で、年率リターン5%の投資商品を25年運用できる場合では『30,000,000÷(1+0.05)^25=8,859,083円』となります。

今886万円を一括投資できるなら、今後追加投資を一切無しで、25年後には3,000万円に到達するということです。

投資にはリスクがあり、必ずきまったリターンがでるとは限りません。

まとめ

①単利は常に元本にたいしてのみ利益がつく。『元本×利回り』

②複利は元本と過去の利益の合計に対して利益がつく。『(元本+前年利益)×利回り』

③複利は時間を味方につければ大きく成長する。

記事を見て『投資をやってみよう!』と思った人は、まずは証券口座を開設しましょう。

カントクおすすめの証券口座は、SBI証券です‼

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

今回はここまで!

最初は小さな雪玉でも、転がるにつれて巨大な雪玉に成長する!

今後もお金に働いてもらうための知識を身につけていこう!