証券口座の開設も終わった!

よ〜し貯金を全額投資に回して大儲けしてやるぜ!

バカヤロー!!

えーーー!?

なにがダメなの!?

『リスク許容度』が分からず、『生活防衛資金』が無い状態で投資を進めると、投資の世界の荒波に飲まれて、泣いて撤退することになるよ!

許容度と生活防衛資金について

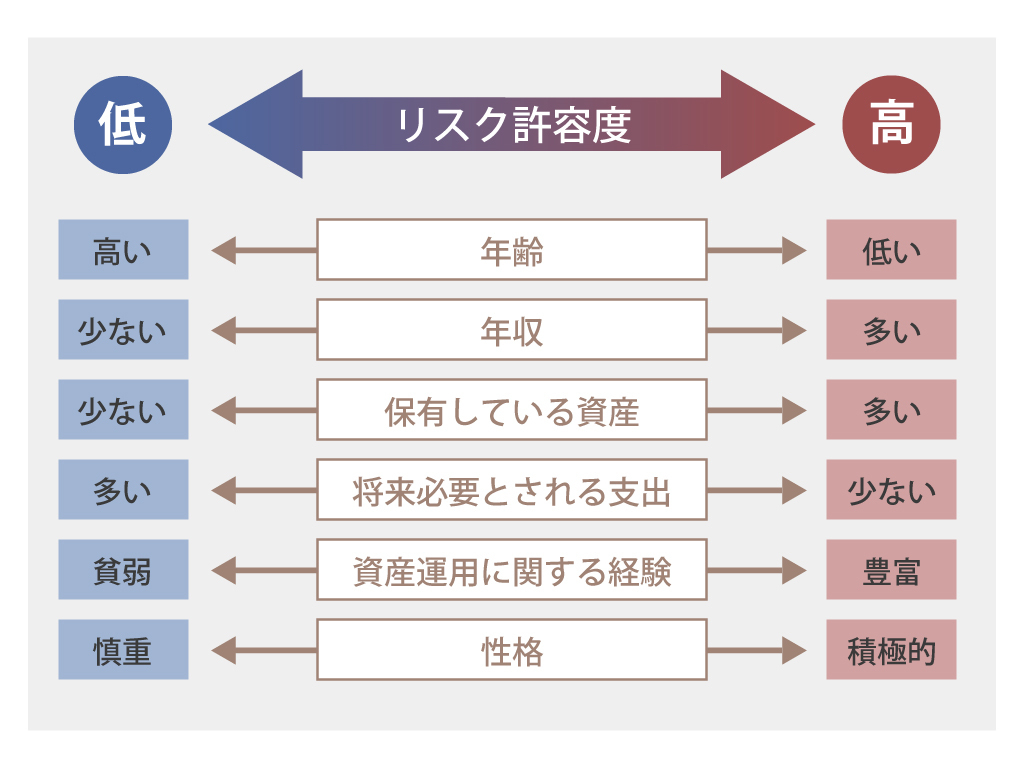

リスク許容度とは

自分自身が、どこまでの損失に耐えられるかの度合いです。

リスク許容度は人によって全く違います。

年齢・家族構成・投資経験・性格・職業など様々な要因でリスク許容度は変わります。

マネックス証券より引用

一般的にリスクの高い商品は、高いリターンの可能性もありますが、大きなマイナスになることもあります。

ノーリスク・ノーリターンと言われるように、ハイリスク・ハイリターンなどリスクとリターンは表裏一体です。

投資する商品によってリスクとリターンは変わりますが、1年で-30%近く下がることも平気であります。

自分のリスク許容度が分からず投資した場合、上下を繰り返す投資の世界では、想定していない下落の時に耐えきれません。

よく言われるのは、下落相場の中でも気にせずグッスリ眠れるくらいが、自分に丁度よいリスクだと言われているよ!

損し始めたらすぐ売って(損切り)、高くなってたらまた買い戻せばいいんじゃないの?

究極それが出来れば大金持ちになれる!

だけど、初心者の多くは下がった時に慌てて売って、高くなってきたら買おうと思っていたら、売ったときより高くなってしまって、売らずにいたら増えていたはずの利益まで損して終わる人が多いんだ。

いつ上がるか、いつ下がるかはプロでも分からない。

リーマンショックや、コロナウイルスの蔓延など、これから何が起こるかは誰にも分からないんだ。

一回予想が当たっても、1年、2年…30年と当て続けられる人はそう多くはいないよ。

じゃあどうすれば・・・

リスク許容度を守ることで、下落相場でも慌てることはなくなるし、生活防衛資金があれば家計が破綻することもないよ!

生活防衛資金とは

万が一に備えて、準備しておくお金のことです。

生活防衛資金の目安は、毎月の家計支出の6ヶ月〜1年分と言われています。

会社員の場合は、安定した収入や公的保険も手厚いため、生活防衛資金は6ヶ月分程度あれば大丈夫だと言われています。

生活防衛資金があることで心に余裕が生まれ、万が一お金が必要になった場合でも対処できます。

生活防衛資金と貯金は分けて管理しておくと、より安全です。

『リスク許容度』と『生活防衛資金』の大切さは分かったよ!

だけど、下落した相場でジッとしてても、また上がってくるかは分からないんじゃないの?

その通り!投資の世界に絶対はない!

だけど、長期で見れば右肩上がりに上がっていきやすい投資商品はある。

それが『インデックスファンド』だよ!

『インデックスファンド』ってなに?

次回は『インデックスファンド』をテーマにするね!

まとめ

①リスク許容度は、自分自身がどこまで損失に耐えれられるかの度合い。

②リスク許容度は、人によって許容度が違う。

③生活防衛資金は、万が一に備えて準備しておくお金のこと。

④生活防衛資金の目安は、毎月の家計支出の6ヶ月〜1年分

記事を見て『投資をやってみよう!』と思った人は、まずは証券口座を開設しましょう。

カントクおすすめの証券口座は、SBI証券です‼

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

今回はここまで!

『リスク許容度』と『生活防衛資金』は、投資の荒波を航海するうえでの大事な基礎になる!

今後もお金に働いてもらうための知識を身につけていこう!